株式投資について悪いイメージを持っている方向けの記事です。

株式投資で〇○万円もうけた!

株式投資で○〇万円損した!

こういった話を聞くと、多くの方が「株はギャンブルだ!株は危険だ!」と思うのではないでしょうか?

私も株式投資を始める前までは、株式投資=ギャンブルだと思っていました(笑

しかしこの印象は、半分ホントで半分ウソでした!

結論から言うと、株式投資の目的は大きく分けて2つあります。

「資産運用を目的とする株式投資」と「楽しむことを目的にした趣味の株式投資」です。

ここを知らないと、株式投資=危険となってしまいます。

結論からいうと株式投資は「悪者」ではありません!

むしろ知れば知るほど、株式投資は「心強い味方」だと気づきます!

ウソか?ホントか?は、この記事を読んでから判断してみて下さい!

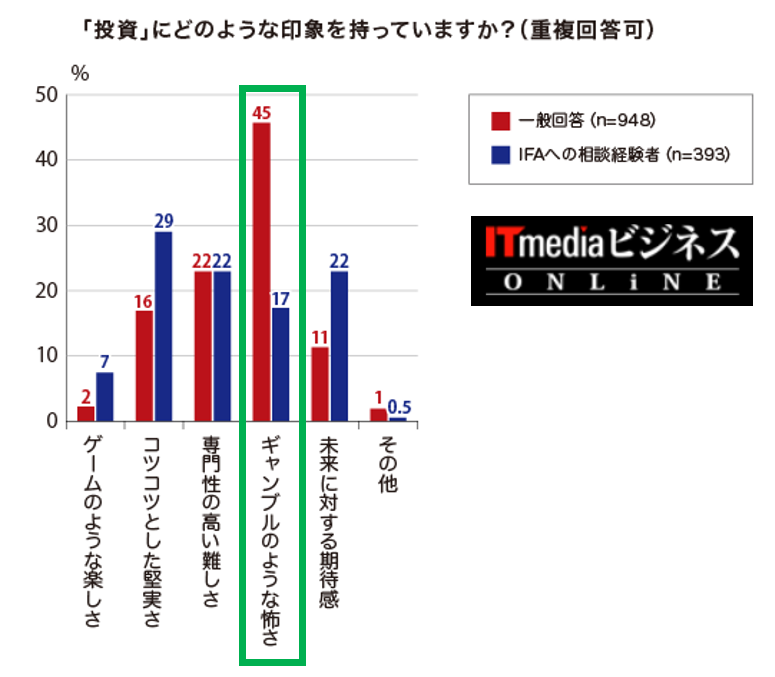

【株式投資は危険⁉世間の声は株=ギャンブル】

ITmedia ビジネスオンラインの投資に対するイメージ調査によると、一般人(投資に無知な人)は「ギャンブルのような怖さ」という印象が強く、IFA相談経験者(投資に前向きな人)は「コツコツとした堅実さ」という印象が強いことがわかります。

※IFA:独立系ファイナンシャルアドバイザー

IFA相談経験者:資産形成の相談をしている人=投資に前向きな人

一般人もIFA相談経験者でも共通しているイメージは、「投資は専門性が高くて難しい」となっています。

IFA相談経験者は投資に対して「堅実さ」「期待感」をイメージしている一方で、一般人は投資に対して「ギャンブル」「ゲーム」とイメージしています。

IFA相談経験者と一般人では投資に対するイメージが全く違います!

なぜこんなにも印象が違うのでしょうか?

【株式投資は「資産運用の投資」と「趣味の投資」に分けるべし!】

IFA相談経験者と一般人では、株式投資に対するイメージが真逆でした。

ですが私は、両方のイメージとも正しいと考えています。

なぜなら、株式投資の目的は「資産形成の投資」と「趣味の投資」があるからです。

資産形成の投資では「堅実さ」「期待感」をイメージ

趣味の投資では「ギャンブル」「ゲーム」をイメージ

両方の目的を知ったうえで株式投資をしているのであれば問題ありません!

しかし両方の目的がごっちゃになった状態で株式投資をするのは大変危険です。

特に資産運用のお金を趣味に使ってしまうパターンが大変危険です!

貯金するためのお金を趣味の投資にする人は、将来必ず痛い思いをします。

生活するためのお金を趣味の投資にする人は、将来必ず身を滅ぼします。

株式投資をするのであれば、目的に合わせて資金を使い分けましょう!

ここからは「資産運用のための株式投資」と「趣味のための株式投資」について解説していきます。

正しい知識を身につけ、株式投資を味方にしていきましょう!

【資産運用のための株式投資|「iDeCo」と「つみたてNISA」】

株式投資で資産運用はできます!つまり株式投資で運用することで資産を増やすことができます。

日本で推奨されている株式投資での資産運用方法としては「iDeCo」「つみたてNISA」があります。

iDeCo(イデコ)は、老後に備えるための自分でつくる年金です。

月々5,000円から始めることができ、原則60歳以降に受け取る仕組みです。

積み立てて資産を増やしながら、所得税や住民税の節税にもなります。

iDeCoは、老後に備えるならまず最初に始めるべきサービスです。

つみたてNISAとは、2018年1月より開始された新しいサービスです。

少額から毎月コツコツ積み立てていくので、長期での資産形成を目指す方に向けた制度です。

通常株式投資では、得た利益の20%が税金として引かれてしまいますが、つみたてNISAではこの税金が免除となっています。

つみたてNISAは、お得に資産運用できるサービスとなっています。

【株式投資で資産運用…信用できるの?】

株式投資での資産運用(iDeCo・つみたてNISA)は信用できます!

それは株式投資で唯一の必勝法である「ドルコスト平均法」が使用されているからです。 また知らない人もいるかもしれませんが、日本の年金は投資で運用されているんです!

【ドルコスト平均法について】

ドルコスト平均法とは、投資で唯一の「勝ちパターン」である投資方法です。

ドルコスト平均法での投資は簡単です!

「 長期」に「定期的」に「一定額の株を購入」することです。

つまり長い年月をかけて、自動積み立てをすれば良いだけです。

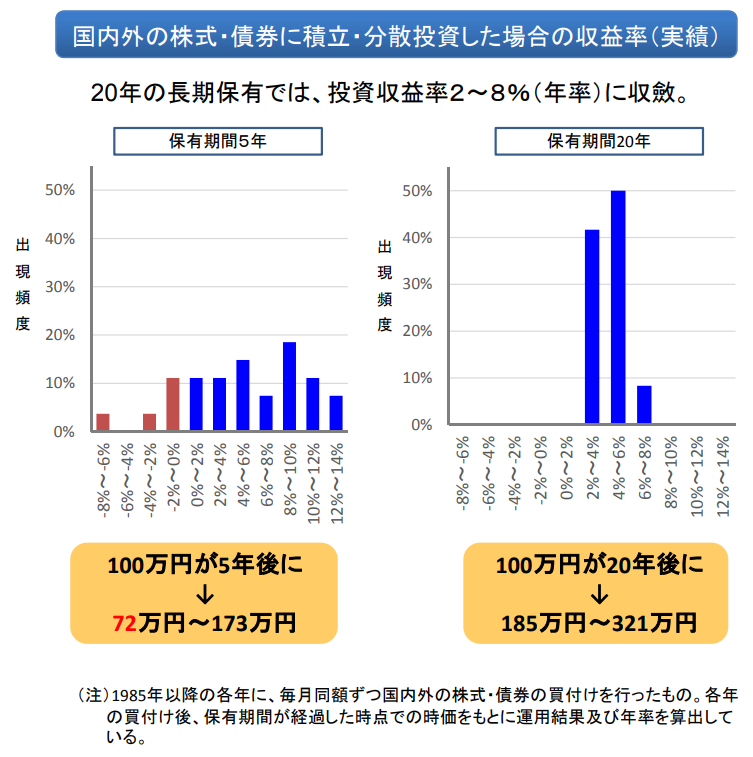

〈5年の積立〉

元本割れの可能性は非常に低い

〈20年の積立〉

元本割れはほぼ無い

年率の収益が2~8%(100万円→185~321万円)

過去のデータからもわかる通り、ドルコスト平均法で運用する「iDeCo」や「つみたてNISA」は、老後に備えるための資産運用に適したサービスといえます。

【日本の年金は投資で運用されている】

日本では、私たちの大切な老後資金である年金を「投資で運用」しています。

私たちの大切な年金を、なぜ投資で運用しているのでしょうか?

それは投資で運用することが、リスクをなるべく排除して、資金を増やしていくのに適した方法だからです。

つまり国の資産運用の方法をみても、投資は立派な資産運用方法の一つであることが証明されています。

【貯蓄するならどっちがお得?銀行 vs iDeCo】

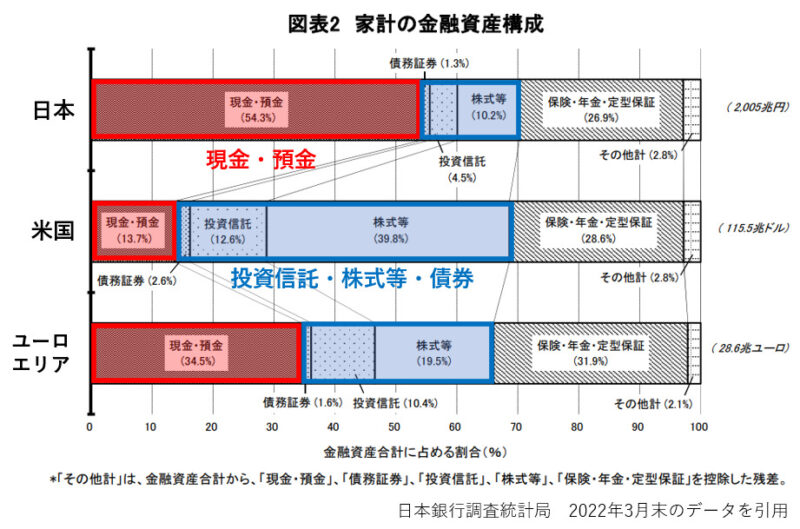

「日本人は現金・預金が大好きで投資が苦手」とよく聞きます。

日本銀行調査統計局のデータを見ても、その通りだとよくわかります。

〈日本〉

現金・預金:54.3%

投資信託・株式等・債券:16.0%

〈米国〉

現金・預金:13.7%

投資信託・株式等・債券:55.0%

〈ユーロエリア〉

現金・預金:34.5%

投資信託・株式等・債券:31.5

では実際、銀行での預金とiDeCoでのつみたて投資、どちらの方が老後資金を作るのに有効か見ていきましょう。

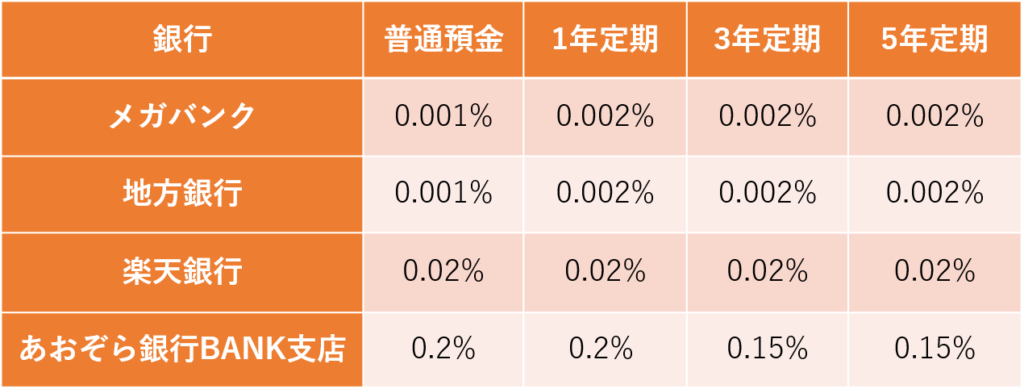

【銀行で月1万円貯金した場合】

例えば33歳の私が、今から毎月1万円を1年間銀行の1年定期に入れたとします。

すると1万円×12カ月=12万円になります。

定年退職になるまで毎月1万円を60歳まで銀行預金に入れたとします。

すると1万円×12カ月×27年=324万円になります。

預金で得られる金利は微々たるものなので、ほとんど増えないと思った方が良いでしょう。

【iDeCoで月1万円つみたてた場合】

例えば33歳の私が、今から毎月1万円を1年間iDeCoに積み立てたとします。

すると1万円×12カ月=12万円になります。

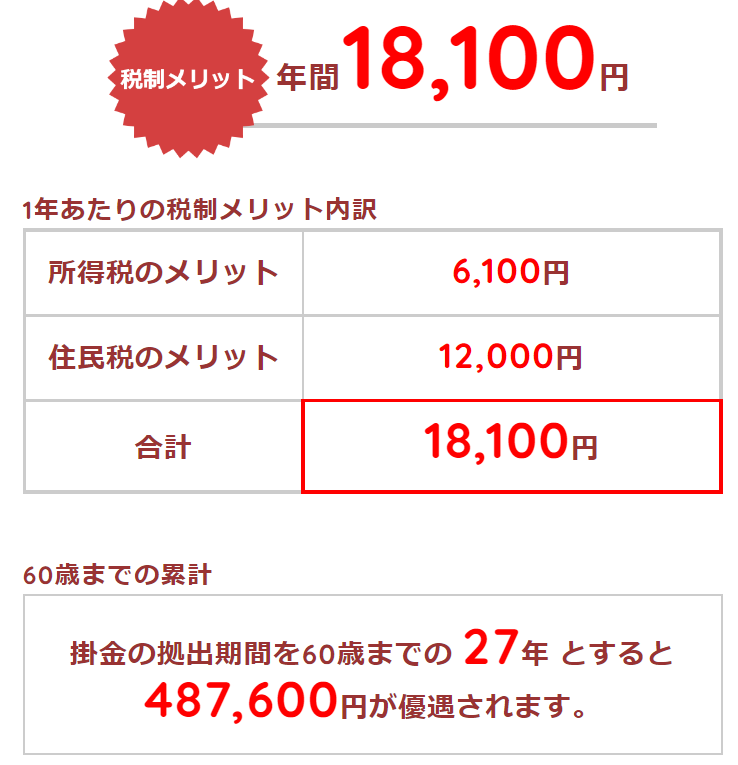

かつiDeCoなら1年間で1万8000円の節税メリットがあるので、実質的に12万円+1万8000円で13万8000円貯蓄したことになります。

また27年間続けると48万7600円の免税メリットがあり、さらに投資での運用額がプラスされます。

iDeCoの場合、60歳まで引き出せないという制約がありますが、老後の備えとしての貯蓄であればメリットはかなり大きいと思います。

老後の備えとして貯金をするならば、銀行よりもiDeCoの方がお得なことがわかります。

証券会社大手のSBI証券であれば、運用管理手数料が無料です。

まだiDeCoをされていない方はお早めにどうぞ。

「SBI証券 iDeCo【趣味・楽しむための株式投資】

株式投資にはギャンブルの面があります。

それは「短期的な投資」「個別株への投資」です。

長期的な積立投資では、ドルコスト平均法といった資産が増えるロジックが証明されています。しかし短期投資ではそういったロジックはありません。

また個別株への投資では、1日の値動きが大きいため短期間で大きく勝つこともあれば大きく負けることもあります。

つまり短期間での個別株投資はギャンブルの要素があるということです。

趣味・楽しむための株式投資は短期的な個別株投資を指します。

ギャンブル性がある分、使うお金は必ず余剰資金の範囲内でお願いします!

【株式投資の安全な始め方|給料が日本人の平均収入者の場合】

私と同じ(給料が日本人の平均収入者)に向けての株式投資の安全な始め方・手順を解説していきます。

まずはiDeCoとつみたてNISAで資産を運用し、老後に向けて地盤を固めます。

老後資金の心配がなくなると、心に余裕ができるのでおススメです!

それでも余剰資金があるのであれば、趣味の投資=個別株投資にチャレンジしてみることをおススメします。

iDeCoもつみたてNISAも初期設定さえすれば放置するだけなので、簡単に資産運用ができます。ただ刺激や学びが何もないのでつまらないです。私は2か月であきました(笑

趣味で楽しむ株式投資にこそ、株式投資の魅力が沢山つまっています。

【趣味から始める株式投資:おススメする理由10選】

私は30歳になってから、趣味で株式投資を始めました。株式投資はハマればハマるほどに面白いです。私は株式投資を始めたことで、人生が良い方に変わったと感じています。

この記事を読んでくれた方にも、この感動を味わってほしいです!

私が趣味として株式投資を選ぶ理由として10個挙げさせて頂きました。

あなたが趣味で株式投資を始めるきっかけになってくれたら嬉しいです。

趣味として株式投資を選ぶ理由10選の詳しい内容はこちらのリンクからどうぞ!

【まとめ】

さぁ、どうでしたか?

株式投資に対する悪いイメージは変わりましたか?

株式投資は「資産運用目的」と「楽しむこと目的」に大きく分かれています。

正しくお金を使い分けることができれば、老後資金を貯めやすくなり、かつ趣味として楽しむことができます。

株式投資を悪・危険・あやしい・ギャンブルと悪者とは思わずに、あなたの人生を豊かにしてくれる「心強い仲間」と思ってもらえたら、私はとてもうれしいです。